2026 年 ESG 六大趨勢:企業必須正面迎戰的挑戰

2026 年,ESG 不再是「做了加分」,而是「沒做會出事」。

過去幾年,永續發展對多數台灣企業來說,還停留在自願性質。但從 2026 年開始,一連串法規和國際標準的落地,正在把 ESG 從選修課變成必修課。

這篇文章整理了 2026 年最關鍵的六大 ESG 趨勢,幫助你判斷哪些變化會直接影響你的企業,以及該怎麼提前準備。

想了解永續顧問如何協助企業因應這些趨勢,可以先看我們的 永續顧問完整指南。

IFRS 永續揭露準則強制適用

IFRS S1 與 S2 永續揭露準則在 2026 年進入強制適用階段,這是影響範圍最廣的法規變化。

根據金管會的規劃,台灣上市櫃公司將分階段導入 IFRS 永續揭露準則。S1 要求企業揭露永續相關的治理、策略、風險管理與指標目標;S2 則聚焦在氣候相關的揭露。

這代表什麼?簡單來說,企業不能再用「我們有在做環保」這種模糊說法交差。你需要拿出具體的數據、明確的風險評估、可追蹤的目標。

對中小企業來說,即使目前不在強制適用範圍內,但如果你是大型企業的供應商,上游客戶很可能會要求你提供相關資料。提早準備,絕對比臨時抱佛腳划算。

從氣候擴展到生態:TNFD 框架崛起

TNFD(自然相關財務揭露框架)要求企業不只看碳排放,還要評估對生物多樣性和生態系統的影響。

過去談 ESG,大家幾乎只關注碳。但生態系統的健康程度,直接影響農業、水資源、原物料供應等企業營運的基礎條件。

TNFD 是什麼?它是一套幫助企業評估和揭露「自然相關風險與機會」的框架(類似氣候版的 TCFD,但範圍擴大到整個自然環境)。

2026 年,已有多個國家開始鼓勵或要求企業參考 TNFD 框架進行揭露。對台灣企業來說,特別是食品、農業、營建等與自然資源高度相關的產業,這個趨勢值得密切關注。

品澄永續發展的有機農田認養方案,本質上就是一種企業回應生態議題的具體行動。

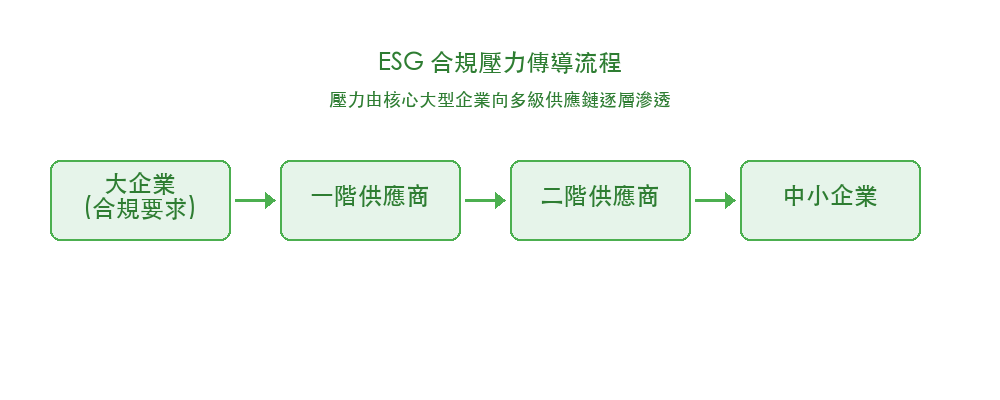

ESG 合規壓力下沉供應鏈

大型企業的 ESG 要求正在向供應鏈延伸,中小企業將首當其衝。

歐盟的 CSRD(企業永續報告指令)和 CSDDD(企業永續盡職調查指令)要求大型企業不只管好自己,還要確保整條供應鏈符合永續標準。這股壓力正透過國際品牌客戶,傳導到台灣的中小型供應商。

根據今周刊 ESG 永續台灣的報導,已有愈來愈多台灣中小企業收到國際客戶的 ESG 問卷和稽核要求。

如果你的企業還沒有開始建立 ESG 基礎資料,現在就是最好的時機。不知道從何下手的話,中小企業 ESG 入門指南可以幫你釐清方向。

品澄永續發展在輔導中小企業時,會特別針對供應鏈合規需求,協助建立能回應客戶要求的 ESG 管理架構。

永續數據審計正式啟動

永續報告的數據品質將受到第三方審計檢驗,企業不能再「自己說了算」。

過去的永續報告,很多企業的數據來源和計算方法不夠透明。2026 年起,隨著 IFRS 永續揭露準則的導入,永續數據的審計(也就是由獨立第三方來驗證你的數據是否正確)將成為常態。

這對企業的影響是:

- 數據收集流程要標準化,不能每年用不同方法算

- 原始數據要保留,審計時需要回溯驗證

- 內部控制要到位,誰負責收集、誰負責核算、誰負責覆核,都要有明確分工

根據KPMG 的 ESG 趨勢報告,數據品質將成為企業永續表現的關鍵分水嶺。

AI 加速 ESG 數據處理

人工智慧正在大幅降低 ESG 數據收集與分析的門檻,中小企業也能受惠。

過去,整理一份完整的 ESG 報告可能需要專職人員花費數月時間。但隨著 AI 工具的成熟,許多重複性的數據收集、分類和分析工作可以自動化。

AI 在 ESG 領域的應用包括:

- 自動擷取:從電費帳單、水費帳單、運輸紀錄等文件中自動提取數據

- 異常偵測:發現數據中的不合理之處,降低錯誤風險

- 趨勢預測:根據歷史數據預測未來的排放量或資源消耗

- 報告生成:自動將數據轉化為符合揭露框架的報告格式

對中小企業來說,AI 工具的普及意味著不需要龐大的永續部門,也能產出有品質的 ESG 數據。

不過要注意,AI 是工具而非萬能藥。數據的源頭還是需要人為把關,AI 產出的結果也需要專業判斷來驗證。

漂綠無所遁形

反漂綠法規和社會監督力道持續加強,企業的永續宣稱必須有實際行動支撐。

漂綠(Greenwashing)是指企業在永續方面做出誇大或不實的宣稱。過去幾年,全球已有多起因漂綠被罰款或訴訟的案例。

2026 年的反漂綠趨勢有幾個重點:

法規面:歐盟的《綠色聲明指令》要求企業的環保宣稱必須有科學依據和第三方驗證,台灣的公平交易委員會也在加強對環保廣告的審查。

社會面:消費者和媒體對漂綠的辨識能力提高,社群媒體上的漂綠揭發案例愈來愈多。

投資面:機構投資人開始使用更嚴格的標準篩選企業的永續表現,漂綠企業面臨被剔除永續投資組合的風險。

最簡單的防範方式?做了什麼就說什麼,沒做的別吹噓。用數據和事實說話,而不是空洞的口號。

品澄永續發展協助企業建立真實的永續行動,從有機農田認養到 ESG 報告撰寫,讓你的永續宣稱都有實際行動做後盾。

常見問題 FAQ

IFRS 永續揭露準則影響哪些企業?

目前金管會規劃分階段適用,先從資本額較大的上市櫃公司開始,逐步擴大範圍。但即使不在強制適用名單中,供應鏈的壓力也會讓中小企業間接受到影響。

中小企業 2026 年需要做什麼準備?

建議先完成基礎的碳盤查和 ESG 現況評估,建立數據收集流程,並了解主要客戶的永續要求。不需要一步到位,但要開始行動,可以參考中小企業 ESG 入門指南。

如何判斷企業是否有漂綠風險?

檢視三個面向:永續宣稱是否有具體數據支撐、行動規模是否與宣稱相符、是否有第三方驗證。如果任一面向有疑慮,就應該調整溝通方式或加強實際行動。

結論:趨勢不等人,準備要趁早

2026 年的 ESG 趨勢有一個共同訊號:從自願走向強制,從模糊走向具體,從大企業擴展到所有企業。

面對這些變化,最務實的做法不是恐慌,而是有計畫地逐步建立能力。先搞清楚自己的現況,再決定優先處理哪些議題。

品澄永續發展持續關注法規動態和產業趨勢,協助企業提前做好準備,而不是等到被要求才手忙腳亂。如果你想了解這些趨勢對你的企業具體有什麼影響,歡迎與我們聊聊。